Hver tredje af de godt 200.000 årsrapporter, Erhvervsstyrelsen årligt modtager, indeholder fejl. Det viser en kortlægningsanalyse udarbejdet af Damvad for Erhvervsstyrelsen.

Erhvervsstyrelsen har siden 2006 målt omfanget af fejl, og selv om der i mellemtiden er indført digital indberetning, er antallet af fejl i årsrapporterne ikke faldet. Tværtimod beretter styrelsen om en svagt stigende tendens.

AnnonceSamtidig konstaterer styrelsen, at også de reviderede virksomheder har relativt høje fejlprocenter. Endvidere konkluderes det, at de samme fejl i høj grad optræder som gengangere i årsrapporterne.

Syv årsager til fejlDet har fået Damvad til at se på fejlårsagerne, som er kogt ned til følgende syv punkter:

• Årsag 1: Årsrapporten prioriteres ikke højt i virksomhederne

Annonce• Årsag 2: Køb af basale revisionsydelser er ikke en garanti mod fejl

• Årsag 3: Manglende kendskab til regnskab hos virksomhederne

• Årsag 4: Manglende opdatering af faglig viden

• Årsag 5: Fagsprog udfordrer forståelsen

• Årsag 6: Regler for små virksomheders årsrapport opleves som unødvendigt komplicerede

• Årsag 7: Virksomhederne oplever Regnskab Basis som en fejlkilde i sig selv

AnnonceErhvervsstyrelsens har udarbejdet en handlingsplan for en styrket indsats for kvalitet i regnskaber, revision og selskabsregistrering. Handlingsplanen kan læses

her

.

Tre af fire revisorer finder fejl

FSR – Danske Revisorer – foretog i 2013 en rundspørge blandt medlemmerne, der blandt andet skulle svare på, om deres revision af regnskaberne har medført, at virksomhedsledelserne har rettet væsentlige fejl i regnskabsudkast eller regnskabsgrundlag.

FSR – Danske Revisorer – foretog i 2013 en rundspørge blandt medlemmerne, der blandt andet skulle svare på, om deres revision af regnskaberne har medført, at virksomhedsledelserne har rettet væsentlige fejl i regnskabsudkast eller regnskabsgrundlag.75 procent af de adspurgte revisorer svarede ja til spørgsmålet.

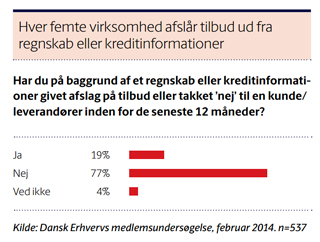

Samtidig svarede hver femte virksomhed (se illustration), at de har takket nej til en kunde eller leverandør på baggrund af en årsrapport.

BREAKING

BREAKING